【第2回】勝手に貯まる!知的(に)財産(を築く)経営のススメ

弁理士 古志 達也 さん

弁理士・FP技能士・知的財産検定1級(特許)・ソフトウェア開発技術者等

経済学部でデリバティブ等の金融工学を学び、在学中に宅建資格を取得。卒業後に一部上場のシステム会社にシステムエンジニアとして勤務し、簿記・会計の勉強にも励む。

特許事務所に転職後、翌年の2004年弁理士試験に1発合格する。

2005年に26歳で独立開業し、講師業も開始。多数の受験生の指導に携わる。

特許、実用新案、意匠、商標、不正競争、著作権等の知財全般について実務を行うと共に、外国出願も手がけ

る。当事者系審判・訴訟も扱い、単独代理で、審決取消訴訟に勝訴できる能力も持つ。

特許の専門分野は、ソフトウェア・ビジネスモデル、通信等。

20代前半から、将来の早期リタイアの計画を立て、経済、経営、会計、税制等にも通じている。

~経営のご相談・お仕事のご相談等は、info@be-ambitious.jpまで~

1、 小規模な「個人事業主」、「会社の役員」、「士業法人の社員」、「共同経営者」が加入できる

【年「1~1.5%」の利率で、節税もできる、積立の貯蓄制度がある?(後編)】

~ 『小規模企業共済』制度は、中小企業の経営者層の資産運用の第一歩 ~

前回ご説明したように『小規模企業共済』制度は、金利、複利、税制等の点でメリットが多いため、加入資格が定められています。

知財業界において具体的に例示すると、

(1) 『サービス業で、常時使用する従業員の数が5人以下の個人事業主又は会社の役員』

⇒ 従業員5人以下の「特許事務所の所長(弁理士)又は会社の役員(弁理士である必要なし)」

(2) 『上記(1)に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)』

⇒ 従業員5人以下の特許事務所の共同経営者(弁理士である必要なし)

(3) 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

⇒ 従業員5人以下の特許業務法人の社員(弁理士)

弁理士法上、「特許事務所の所長」や「特許業務法人の社員」は、弁理士資格が必要ですが、「知財関係の会社の役員」や「特許事務所の共同経営者」ならば、弁理士資格は不要です。

また、「従業員の数」は、あくまでも共済加入時の人数要件であって、加入後従業員の数が増加しても、共済契約は継続できます。

2、 予定利率は、年「1~1.5%」である一方、解約の理由によっては元本割れも

共済の解約事由により予定利率は異なり、『共済金A』の利率は「1.5%程度」、『共済金B』の利率は「1.0%程度」です。

但し、『共済金A』及び『共済金B』は、加入後3年以内に共済金を請求した場合、払い込んだ掛金相当額になります。

また、『準共済金』は、加入してから18年6ヶ月は「払い込んだ掛金相当額」で、それ以降は『共済金B』の「91%」程度です。

『解約手当金』は掛金納付月数が240ヶ月(20年)未満では、掛金残高を下回ります。

元本割れにならないように、加入する前に、将来、『共済金A』又は『共済金B』で共済金を受け取れそうかを、事前に検討しておく事が重

要です。

現在の『共済金A』、『共済金B』、『準共済金』、『解約手当金』の各理由を、表としてまとめました(表1)。

3、 毎月の掛金は「1,000円」~「70,000円」、「増額」・「減額」の他、

「半年払い」・「年払い」・「前納」もできる

掛金月額は「1,000円(下限)」~「70,000円(上限)」の範囲内で、「500円単位」で掛けることができます。加入後に、この範囲内で掛金月額を変更(増額・減額)することもできますが、掛金月額を減額するには一定の減額理由が必要です。

「半年払い」・「年払い」を選択した場合や、「前納」を行った場合は、割引に相当する年「1%」程度の「前納減額金」が支払われます。資金に余裕がある時期に活用できます。

弁理士は、職業柄、法律や技術に詳しい方が多いです。

� 一方で、経済、経営、会計、税制等には、専門外でよく分からないという方が多いです。

本コラムでは、知的(に)財産(を築く)ために、一般的に弁理士が苦手としているこれらの分野についての情報を提供致します。

前回、『定期預金』との比較でメリットを紹介した『小規模企業共済』制度ですが、今回は、デメリット・利用制限等も説明します。

4、 「預金保険」等の保護はないため、制度の財務状況、「制度の改悪」等には注意

日本国内に本店のある金融機関に円建ての普通預金等をする場合、その金融機関が破たんしても、1金融機関、 預金者1人当たり元本1,000万円までと破綻日までの利息等が、「預金保険制度」によって保護されます。

しかし、『小規模企業共済制度』には、このような保険制度はありませんので、運用状況の悪化は、「制度の改悪」や、「制度の破綻」に繋がってしまいます。

実際に、制度の「予定利率(契約者に対して約束する運用利回り)」は、平成8年4月に「6.6%」から「4.0%」、平成12年4月に「4.0%」から「2.5%」、平成16年4月に「2.5%」から「1.0%(現在)」と、順次引き下げられてきています(「制度の改悪」)。

過去の共済資産の運用不振から生じた『繰越欠損金(累積赤字)』も、平成25年度末で「2,083億円」あり、共済を受け取るまでに、「制度の破綻」や、「制度の改悪」の可能性もあります。

一方、平成20年度末に「9,982億円」もあった『繰越欠損金(累積赤字)』が、平成23年~25年度末にかけて急減しています(表2)。

これは、いわゆる『アベノミクス』による日本株高・債券高による運用好調の影響であり、おそらく、平成26年度末には『繰越欠損金(累積赤字)』は一掃されるでしょう(0に近くなるか、少し黒字になる)。

但し、(私も含めて)共済契約者が実際に共済金を受け取るのは、まだまだ先ですので、定期的に、共済資産の運用状況をチェックするのが有用です。

もともと、『小規模企業共済制度』は、中小企業の経営者の『退職金』を積み立てるための制度として創設されました。

前回試算してご紹介した、税金の負担が軽くなる「所得控除」が一番の魅力ですし、低金利の時代に貴重な、年「1~1.5%」の予定利率による複利効果も無視できません。

ですから、税金の負担が重い、働き盛りの30代~40代に加入し、掛金月額に耐えながら20年以上加入し続け、主に「老後資金」の備え(年金の補完)として利用するのに適しています。

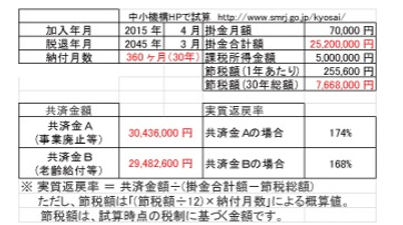

掛金限度の毎月「70,000円」で、30~40年継続すれば、大企業の社員や公務員の退職金と同等以上の、「3,000~4,000万円」�の『退職金』を用意することもできます(表3)。

5、 まとめ

筆者も、独立直後に本制度を自分で見つけ、すぐに加入し、もう10年以上になります。

銀行口座からの定期的な引き落としで、定期預金や生命保険よりも有利に運用してくれますので、『勝手に貯まり、知的に財産を築く』のに適しています。

上記以外のメリット等は、前回(前月号)の本コラムを参照下さい。また、制度の詳細・改正・最新情報については、

中小機構のHP「 」を確認して下さい。

※本コラムは、知財業界の方々に経済、経営、会計、税制等の情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。

※本コラムの作成にあたり、筆者は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。

※本コラムに記載した筆者の予測、予想、意見や、税制等は、本コラムの作成日現在のものであり、今後予告なしに変更されることがあります。

日経平均株価・2~3ヶ月・簡易予想 【2015年4月20日時点での予想】

2015年4月~6月のどこかで、1ヶ月程度の期間をかけて、

日経平均株価の直近高値から、2000円~3000円程度の大きな下落が起こる可能性があります。

十分、ご注意下さい。

※前回(前月号)の予想を維持しています。

※最終的なご判断はご自身でお願い致します。